消費税減税で消費者は本当に得をするのか インフレの財政的帰結と価格制御の危うさ

高市政権が 「積極財政」 を志向する背景には、2022年春以降のインフレと、 それと連動した税収増がある。ならば、 政府はインフレによる利得を何に用いるべきなのか。現下の問題は 「物価の高さ」 ではなく 「所得の低さ」 にある――。

※本稿は、『Voice』2026年2月号より、内容を一部抜粋・編集したものです。

インフレの到来と税収増

高市政権の経済政策の目玉は何といっても、「積極財政」だ。そもそも高市政権は、なぜ積極財政を志向するのだろうか。その財源はどこにあるのか。何に支出すべきなのか。以下ではこうした点を考察したい。

なぜ積極財政を志向するのかから考えてみよう。すぐ思いつく答えは、やりたい施策が多いからということだろうが、どの政権であれ、さすがに財源がない環境下で支出を増やそうとはならない。いまの日本では財源が潤沢で、そこに高市政権は目をつけ、積極財政を進めようとしている、というのが筆者の見立てだ。

では、はたして財源は潤沢なのか。国の税収について、当初予算策定時の見通しと決算時における実績を比較すると、2021年度以降、決算の数字が当初見通しの数字を一貫して上回るという現象が起きている。つまり、予想外に多くの税収が集まっているということだ。2025年度についても、当初予算の数字は約78兆円だったが、最終的にはこれを上回る約81兆円の着地になると見込まれている。

つまり、財源は潤沢ということだ。では、なぜ税収は増えているのか。理由は極めて単純で、インフレがついにやってきたからだ。10年前のアベノミクスのときから、デフレを脱却し緩やかなインフレへと移行することを政府はめざしてきた。しかし残念ながら、政府や日銀が総力を挙げて取り組んでも、インフレを起こせなかった。

ところが、2022年春以降、海外のインフレの日本への流入を契機として、インフレが始まった。それに刺激されて賃上げ率も2023年春闘以降、高まった。インフレと賃上げが好ましいサイクルを描きながら定着しつつある。

インフレが起きれば消費の金額は膨らむ。すると、それと連動して消費税収が増加する。また、賃金が上がれば所得が増えるので所得税収が増える。さらに、企業はインフレ下で価格を引き上げるので収益が改善し、法人税収が増える。このようにして、インフレは税収増をもたらしてきた。

政府債務の対GDP比は近年、低下傾向

これまでの政権は、財政の指標として毎年のプライマリーバランス(利払いを除く歳出と歳入の差)に注目してきたが、高市政権はこれを変更し、政府債務の対GDP比という指標を、より重要なものと位置付けている。その指標はインフレの到来に伴い、近年、低下基調にある。

国際通貨基金(IMF)の公表値によれば、日本のグロス債務(総債務)の対GDP比は2020年までは上昇してきたが、それ以降は低下に転じており、2025年までの低下幅は29%ポイントとなっている。反転に転じたタイミングは日本にインフレが訪れたタイミングと一致しており、債務の改善の要因がインフレであることを示している。

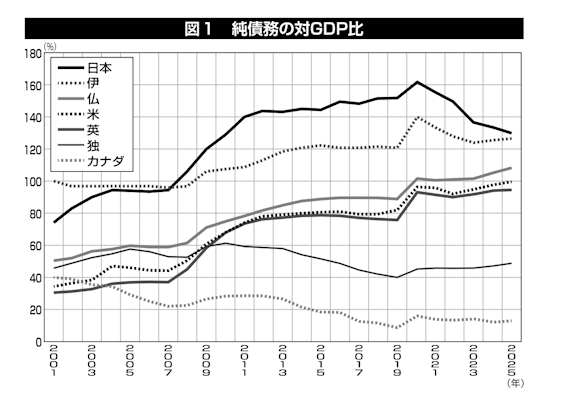

グロス債務は国の所有する資産を勘案していないので適切ではないというのが高市政権の見方であり、年金積立金管理運用独立行政法人(GPIF)などが保有する金融資産を差し引いたネット債務(純債務)こそが、わが国の債務状況を正確に表すとしている。図1はそのネット債務の対GDP比を示したものであるが、グロス債務と同じく、2021年以降、低下基調であり、2025年までの低下幅は32%ポイントと、これもグロス債務とほぼ同じである。

政府債務の対GDPは、下がってきたとはいえ、まだまだ高水準であることに変わりはない。ただ、他国もパンデミック中の大盤振る舞いが祟り、債務水準が上がってきている。

現時点でのネット債務の対GDPを見ると、日本(130%)がG7のなかでもっとも高いのは以前と変わらないが、第二位のイタリア(127%)や第三位のフランス(108%)との差はかなり縮まってきている。この事実は、高市政権を積極財政へと向かわせる重要なファクターとなっている。

インフレが生み出す債務者利得

インフレが財政を好転させ、それが政府のスタンスを変えたというのが筆者の見方だが、インフレの到来を受けて、日銀は2024年春以降、政策金利を引き上げており、これに伴って、政府が支払う国債の利払い費も増加している。日銀の利上げで利払い費が大幅に増えれば、財政は好転どころか悪化するとの懸念も根強い。この点をどう考えればよいのか。

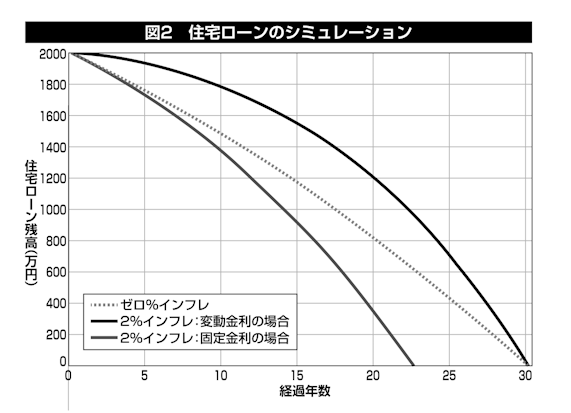

政府の財政の話は複雑なので、住宅ローンを抱えるごく普通の生活者を例に考えてみよう。かつての日本は賃金と物価の上昇率がともにゼロ%、金利もゼロ%だった。しかしいまは、賃金と物価の上昇率がともに2%程度、金利も2%程度の経済に移行しつつある。

この移行に伴って、生活者は得をするのか、それとも損をするのか。それは住宅ローンが変動金利か固定金利かに依存する。ゼロ%金利の時代に住宅ローンを変動金利で組んだ生活者は、2%経済への移行で金利負担が増加する。他方で、その人の賃金も2%程度で上昇するので、金利負担増と賃金上昇が見合い、トントンだ。

これに対して、ゼロ%金利の時代に固定金利でローンを組んだ生活者は、2%経済に移行しても金利負担は増えない。一方で、その人の賃金は2%で上昇するので生活は改善する。

図2は、ゼロ%経済から2%経済に移行することで住宅ローンの返済がどうなるかをシミュレーションした結果を示している。当初のローン残高が2000万円として、ゼロ%インフレの下では残高が破線のように徐々に減り、最終的に30年で完済となる。

これに対して、2%経済では、住宅ローンが固定金利で組まれていれば、完済の時期は22年後と大幅に短縮される。固定金利で組んだ人はたしかに儲かっている。一方、変動金利の場合は、完済は30年後と、ゼロ%経済のときと変わらない。

住宅ローン金利が上がっているのに得をする人がいるというのは、奇妙な話に聞こえるかもしれない。しかしここで押さえておくべきポイントは、金利上昇が単独で起こるわけではなく、賃金と物価の2%への上昇とセットで起きている点だ。つまり、金利上昇はインフレの副産物にすぎず、すべての発生源はインフレだ。

古今東西の真理として、インフレは債務の実質的な価値を目減りさせる。したがって、債務者に有利、債権者に不利だ。住宅ローン(とくに固定金利のもの)を抱えている債務者が2%経済への移行で利得を得るのは、極めて理に適っている。

インフレに伴う政府への所得移転

一般的に住宅ローンは数千万円の規模なので、利得があったとしても高が知れている。しかし世の中には、比較にならないほど巨額の債務を抱えている存在がある。それはわが国の政府だ。政府の債務は1100兆円にのぼり、しかもその大部分は、住宅ローンで言うところの固定金利だ。また、すでに述べたとおり、私たちの賃金が増えているように、政府の税収も近年増えている。

インフレに伴って、家計・企業から政府へと所得が移転するという現象は「インフレ税」とよばれる。インフレ税は中央銀行の通貨発行益(シニョレッジ)の別称として使用されることが多いが、インフレによって国債の価値が実質的に目減りし、国債保有者から国債の発行者である政府へと所得が移転する現象もインフレ税とよばれている。いまの日本で起きているのは、後者の意味でのインフレ税だ。

国債保有者から政府への所得移転が問題になる典型的な例は、戦時下や戦後に起きる激しいインフレだ。戦費調達のために大量の国債が発行され、しかし戦況悪化でその償還財源が確保できないとなると激しいインフレが起き、それによって国債の実質価値が大きく目減りする。こうしたインフレ税は当然、望ましくない。

これに対して、今回のインフレとそれに伴うインフレ税には望ましい面がある。そもそも今回のインフレは戦時インフレのような過度のインフレではなく、慢性デフレ下の低すぎるインフレ(インフレ率ゼロ%)からインフレの望ましい水準である2%への移行である。また、日本が抱える巨額の政府債務の軽減にインフレ税が資するのは、言うまでもなく望ましい。

インフレから政府が得る利得をどう使うべきか

では、賃金と物価の上昇率がゼロ%、金利もゼロ%のかつての日本経済から、賃金と物価の上昇率がともに2%程度、金利も2%程度の状態に移行することで、政府はどれだけのインフレ税収を手にするのか。筆者の試算によれば、その額は180兆円に達する(試算の詳細は、渡辺努「賃金・物価・金利の正常化―2040年までの展望―」、SBI金融経済研究所所報VOL.7〈2025年2月〉を参照)。

180兆円は政府債務残高の約16%であり、大きな金額だ。インフレ税収は所詮一過性なので、それを当てにするのは不適切との見方が少なくない。インフレ税収はたしかに一過性であり、今回の場合も、インフレ税の発生は、インフレの到来から9年間に限定される(9年間は国債の平均残存期間に対応)。

しかし一過性とはいえ、180兆円は巨額である。また、政府がこれだけの大きな利得を手にする機会は、今後まずないだろう。そう考えれば、高市政権がそこに着目し、インフレによって生み出されたフィスカルスペース(財政余地)を活用しようとするのは自然であり、賢明とも言える。

ただし、問題はその使い方だ。現在のように、税収が毎年、予想を超えて増えるたびに、その分をあたかも特別なボーナスのように受け止め、入るそばから使っていくというのは、どう見ても賢くない。これだけのまとまった金額を今後手にすることがないことをふまえれば、180兆円をテーブルに乗せ、国民の声を聴きながら、与野党でしっかり検討すべきだろう。

問題は「物価の高さ」ではなく「所得の低さ」

たとえば、国防の強化が最重要の課題という認識を与野党で共有できるのであれば、防衛費に投入するという選択肢も当然あり得る。同様に、教育であれ、産業投資であれ、合意できるところに税収を振り向けるべきであろう。もちろん、財政再建が最重要との見方で合意できるのであれば、180兆円を国債償還に回すということもあり得る。

筆者は財政の専門家ではないので、どう使うべきかについての特別な知見はない。ただ、180兆円がインフレによってもたらされたことをふまえると、今回の補正予算におけるエネルギー補助金のように「物価を下げる」ためにインフレ税収を使うのは本末転倒と考えている。

財政事情の好転の背景にあるのはインフレ、そしてそれに触発されて起きた賃金上昇なのだから、税収はその流れを促進する方向で使われるべきだ。たとえばトランプ関税のような外的な圧力で、インフレと賃上げの流れが途絶えてしまうリスクはつねにある。そのリスクが高い局面では、税収を賢く使うことでそうならないようにすべきだ。

その点で筆者が評価しているのは、岸田政権以降とられている、中小企業の賃上げを支援する施策だ。日本では下請け企業と親企業の力関係の歪みが著しく、コスト増加を価格に転嫁するという、真っ当な値上げができない中小企業が少なくない。価格転嫁が難しいのは人件費の増加も同じで、そのために従業員からの賃上げ要請に応えられない中小企業が多い。そうした中小企業をインフレ税収を活用して支えることは、賃上げの定着に資するものであり、理に適っている。

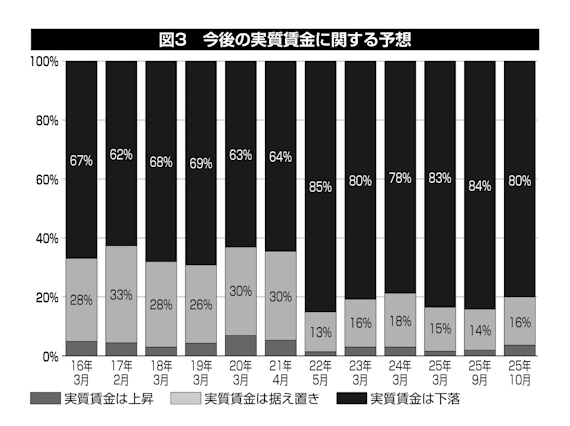

図3は、筆者が創業して現在取締役を務めるナウキャスト社とインテージ社が共同で行なった、生活者を対象としたアンケート調査の結果であり、自分の賃金が、物価を調整した実質で見て、先行き一年間で「上がる」と見ているのか、それとも「下がる」と予想しているのかを示している。

残念なことに最新の調査では、約80%の回答者が自分の実質賃金が「下がる」と予想している。「据え置き」の予想が16%、「上がる」と予想する人はわずか4%だ。しかも、実質賃金が「下がる」と予想する人の割合は、インフレの始まった2022年以降、趨勢的に増えており、足元も改善の兆しが見られない。

今回の補正予算でも、中小企業の賃上げの支援策にインフレ税収が使われており、その点は評価できる。政府には、生活者がみずからの実質賃金の先行きに自信をもてる環境の整備に向けて、積極的なメッセージの発信を期待したい。

価格コントロールの多用は危険

一方、筆者が問題視しているのは、価格を抑える施策だ。今回の補正予算にも、ガソリンと電気・ガス料金を抑える施策が含まれている。エネルギー価格の高騰が生活者の負担を増やしているのは間違いないが、問題は負担が増えたことではなく、その負担を賄うための所得が十分に伸びていないことだ。

エネルギー価格を政府が人為的に抑え込む「価格コントロール(price control)」は市場価格を歪め、資源配分を悪化させることが知られている。その認識があるがゆえに、日本以外の大多数の国々では、エネルギー価格の人為的な制御は、ウクライナ戦争の勃発直後などに限定しており、あくまで緊急避難的な措置と位置付けている。日本は、インフレと賃上げの流れを促進しなければならないという、他国と異なる特殊な状況にあるのだから、価格コントロールについて、他国よりも慎重でなければならない。

消費税減税で消費者は得をするのか

先般の衆院選でチームみらい以外の各党が公約に掲げた消費税減税も、「物価を下げる」方向の施策であり、インフレと賃上げの流れをつくるという観点からは筋悪だ。それに加えて、仮に消費税減税を行なったとして、そのときに何が起きるのかに関する詳細な議論が欠落している。

消費税を下げれば家計の負担が軽くなり、個人消費の活性化が期待できるというのが減税支持派の立場である。消費税は消費者から直接徴収されるため、減税されれば当然その分、消費者が得をするというナイーブな前提があるようだが、これは本当に正しいのか。

実際には、消費税減税によって商品価格がどれほど下がるかが重要である。たとえば、税率が10%から7%に引き下げられたとして、価格がそのまま3%下がれば、消費者の負担は軽減される。しかし、販売側が同時に課税前価格を引き上げた場合、価格は1%しか下がらないこともあり得る。この場合、減税の恩恵の大半は販売側に流れ、消費者の得は限定的となる。こうした価格反映の割合を「転嫁率」とよぶが、上記の例では0.33にすぎない。

さらに極端なケースでは、転嫁率がゼロ、すなわち減税による価格の変化がまったく見られない可能性もある。この場合、減税の利益を享受するのは売り手だけである。

では、実際に日本で消費税減税を行なった場合、転嫁率はどの程度になるのか。残念ながら、日本ではこれまで消費税を引き上げた経験しかなく、減税に関するデータは存在しない。

しかし、欧州では、リーマンショックの直後やパンデミックの際に、英国、ドイツ、フランスなどで消費喚起などを目的として引き下げが実施された。

たとえばフィンランドでは2007年から2012年まで、美容サービスに対して14%の税率引き下げが行なわれたが、2007年の引き下げ時には価格は約6%しか下がらなかった。つまり、転嫁率は0.42にとどまった。一方、2012年に税率がもとに戻された際には、価格は約11%も上昇し、転嫁率は0.76に達した。

このように、減税時と増税時で価格への影響は非対称であり、そのため、税率が同じ水準に戻っても、価格は引き上げ前より高くなるという現象が生じる。欧州のほかの国々でも同様の傾向が確認されている。

欧州の経験をふまえると、減税により一時的に消費者は得をするが、その利益は限定的であり、減税終了後には価格上昇でより大きな損を被る可能性がある。「消費税減税=消費者の得」という単純な構図は成り立たないことを認識すべきである。

関連書籍・雑誌

Voice 2026年 2月号

2025年10月に高市政権が発足して以来、支持率は依然として高い水準を維持している。現役世代が現政権にとくに期待しているとされるのが、物価高などが続く経済への対策だ。高市政権の経済政策・サナエノミクスは、「責任ある積極財政」を掲げているが、はたして日本をいかなる方向へ導きうる政策構想なのか。マクロ・ミクロ経済の両面でさまざまな論点が浮上している現下の日本経済を解剖しつつ、サナエノミクスの実像と、乗り越えるべき課題について検討する。

Voiceの詳細情報

関連記事

編集部のおすすめ

.jpg)

アクセスランキング(週間)

更新:08月07日 00:05

- “日本の若者は右傾化”したのか? リベラル台頭の裏にある不都合な現実

- 「チクショー。やめろ」 オウム真理教・麻原死刑囚最後の日

- 橋下徹が解説する、日本で「国民が首相を直接選べない」理由

- 「大阪都構想」が反対派からこれほど“毛嫌い”される理由

- 繰り返された「その場しのぎ」の政策...痛みを避け続けたメルケルの16年間が残した負債

- なぜ日本だけが「目の敵」にされるのか 習近平政権が台湾問題で絶対に譲らない理由

- 「皇帝政治」が災いの始まりだった?わずか15年で秦を滅亡させた始皇帝の誤算

- 自民党が生き残る唯一の道は「伝統保守」への回帰 なぜ所得再分配が必要か

- “高学歴な人”ほど左派政党を支持する「先進国の現実」

- 【日本文明研究会】文明史のなかの日本のリベラル・デモクラシー(第1回)