円安と物価高は“利上げ”で対処できるか...日銀は異次元緩和の「出口」に向けた準備を

2022年10月22日 公開

2026年07月06日 更新

各国において大きな社会問題となっている「物価高」。

日本経済がいまだにコロナ前の水準まで回復できていないなかで、日銀にはどのような対応が求められるのだろうか。

上智大学経済学部准教授の中里透氏が、具体的なデータで物価高の現状を紐解きつつ、今後の政策対応を考える。

※本稿は『Voice』2022年11月号より一部抜粋・編集したものです。

各国で止まらない物価の高騰

この3年ほどのあいだに、私たちの目の前に広がる景色は大きく変わった。コロナ前の2019年には低インフレ、低金利、低成長の併存を基調とする長期停滞が現実のものと認識され、デフレに陥るリスクが大きな懸念材料となっていたが、いまでは各国において「物価高」が大きな社会問題となっている。

コロナ前に「長期停滞論」を唱えていたローレンス・サマーズ元財務長官が、昨年春ごろからインフレの高進への懸念を表明し続けてきたことは、その象徴的な出来事といえるだろう。

もっとも、物価高の様相は国によって異なる。米国では消費者物価指数の上昇率(前年同月比)が食品とエネルギーを除いた指数でも6%を上回って推移しており、資源高だけでなく需要の強さが物価を押し上げる要因となっている。

これに対し、日本ではコアコア(食品〈酒類を除く〉及びエネルギーを除く総合)でみた場合の消費者物価上昇率は0.7%で(2022年8月)、物価の高騰は限られた範囲にとどまっている。

難しいのは、こうしたもとにあっても食品やガソリン、光熱費(電気代、ガス代)の高騰は家計に大きな影響を与えるから、物価高への対応を求める声は大きな広がりをもつということだ。

「家計の値上げ許容度も高まってきている」との黒田東彦日本銀行総裁の発言が大きな反発を呼んだことや(その後撤回)、日銀が金融緩和を続けて円安を放置しているとの批判がみられることは、その表れといえるだろう。

だが、そのような声に押されて日銀が利上げをすることにはリスクもある。輸入物価の大幅な上昇にもかかわらず、食品とエネルギーを除く物価の基調が弱いままにとどまっていることの背景には、日本経済がいまだにコロナ前の水準を回復することができず、需要不足のもとにあるという現実があるからだ。

このような状況に直面して、日銀にはどのような対応が求められるのだろうか。以下では、具体的なデータをもとに物価高の現状を点検し、今後の政策対応のあり方について考えてみることとしたい。

日本における「物価高」の現状

最近、スーパーの食品売り場で買い物をすると、驚くことがある。同じ買い物をしても、レジで会計をする際に支払う金額が、これまでよりも増えている感じがするからだ。これは錯覚や気のせいではなく、総務省から公表されている消費者物価指数のデータをみると、食料品は前年同月比で4%を上回る値上がりとなっている。

物価が上がったという印象は、電力会社やガス会社から送られてくる料金の通知をみると、さらに増幅される。電気代やガス代は去年に比べ1割以上、場合によっては2割近く上がっているからだ。

最近やや値下がりもみられるが、毎日の生活に車が欠かせない地域ではガソリン価格の高騰も家計に大きな負担をもたらしている。

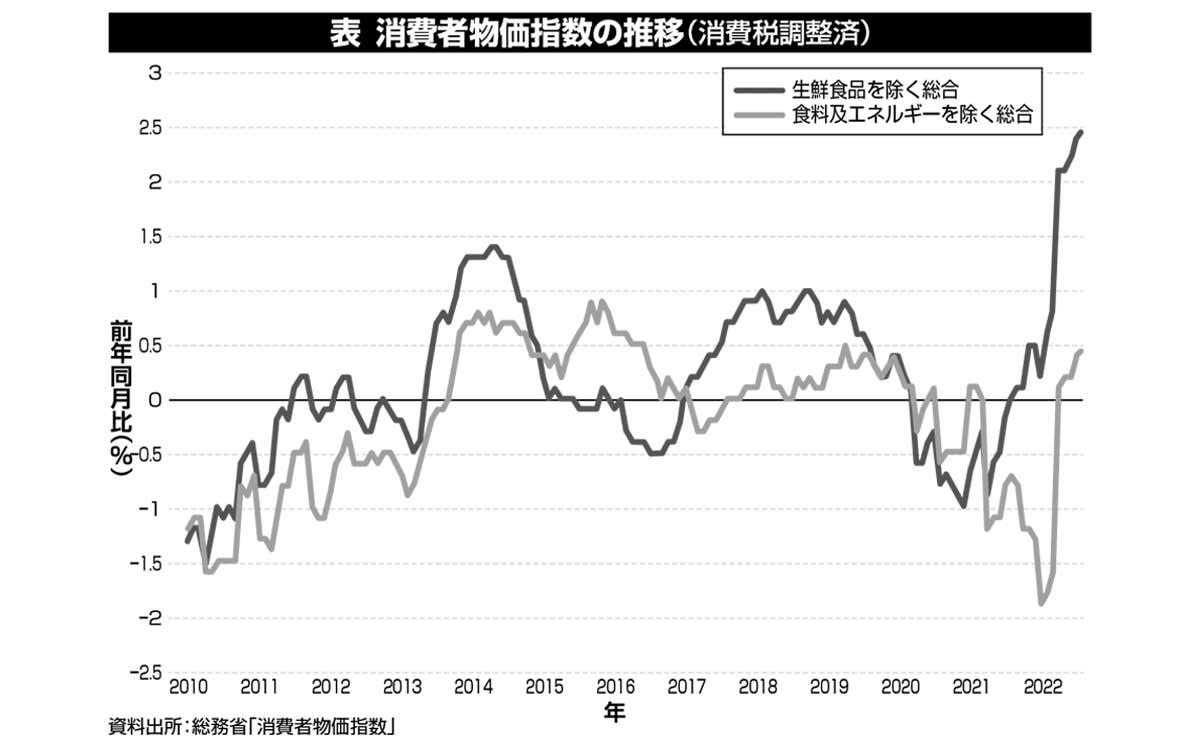

このような食品とエネルギー関連品目の値上がりをうけて、今年の4月以降、消費者物価の代表的な指標であるコア(生鮮食品を除く総合)の指数は前年同月比2%を上回る上昇率となっている(図参照)。

2%というとそれほど大幅な上昇のように思われないかもしれないが、頻繁に購入する品目については前年比4%を超える値上がりとなっているから、家計が直面する「体感物価」は2%を大きく上回るものとなっているだろう。

このような体感物価の上昇は、日銀が公表している資料からも確認することができる。もっとも、コアコアの指数をみると、上昇率は依然として0%台で推移している。

携帯電話料金の値下げの影響が、まだ一部残っていることに留意する必要はあるが、その点を考慮してもなお「物価高」というような状況とはなっていない。

関連書籍・雑誌

Voice 2022年10月号

特集1は「失われた日本の道徳」。現在の日本社会のさまざまな問題は、大きな視点で語るならば道徳や倫理の衰退が共通していないだろうか。兼原信克氏と松井孝治氏は政治、シェリー・ケーガン氏は哲学など、各識者がそれぞれの専門から道徳と日本社会について論じる。特集2は「いま、子どもは幸せか?」。わが国の未来を担う子どもたちが現在抱えている課題や、教育現場の実情を紐解く。

Voiceの詳細情報

.jpg)

アクセスランキング(週間)

更新:07月21日 00:05

- “日本の若者は右傾化”したのか? リベラル台頭の裏にある不都合な現実

- 「チクショー。やめろ」 オウム真理教・麻原死刑囚最後の日

- 橋下徹が解説する、日本で「国民が首相を直接選べない」理由

- “高学歴な人”ほど左派政党を支持する「先進国の現実」

- 「大阪都構想」が反対派からこれほど“毛嫌い”される理由

- 「皇帝政治」が災いの始まりだった?わずか15年で秦を滅亡させた始皇帝の誤算

- なぜ日本だけが「目の敵」にされるのか 習近平政権が台湾問題で絶対に譲らない理由

- なぜ弾圧? 知っておきたい中国政府と「ウイグル族」の歴史

- 自民党が生き残る唯一の道は「伝統保守」への回帰 なぜ所得再分配が必要か

- 繰り返された「その場しのぎ」の政策...痛みを避け続けたメルケルの16年間が残した負債